過去一年來,花了蠻多時間在研究工業4.0的議題,期間看到了一則令我相當震驚的數據。資料指出,從2014、2015年開始,中國幾乎每年買進了四十家德國企業。到了2016年,更是以每週併購一家的速度快速增長。

眾所皆知,德國是製造業設備出口的第一大國,在工業上的表現領先全球。隨著中國開始透過大量的併購來加速工業4.0的演進,勢必會降低對周邊國家的依存度。台灣會越來越邊緣,兩岸競爭也將越演越烈。

因此,本集的大和有話說,就決定來探討中德併購的議題,並以2016年中國大型家電製造商—美的集團,併購全球前四大機器人大廠—KUKA(庫卡)為分析案例。KUKA本身是工業4.0浪潮下一個非常重要的指標企業,我想它的發展走向也相當值得台灣製造業參考。

本文我將分成四個部分來說明,第一、先針對主併方—美的集團的產業背景進行調研。第二、針對被併方—KUKA進行標的分析。第三,探討雙方在併購後所創造的綜效。最後,再以財務的觀點來探討這檔併購案是否合理。

序、案例速覽

在開始分析前,我想先花一點時間,快速地瀏覽本次的交易資訊。本次交易的主併方是中國前三大家電製造商—美的集團,它是世界500強企業。被併方則是全球四大工業機器人品牌—KUKA。

本次的交易時間從2016年5月份公佈後,直到2017一月份才現金交易完畢,共耗資美的集團人民幣272億,獲取了KUKA共81.04%股份。有了基本的架構後,我們現在來談談為什麼美的有動機來進行併購。

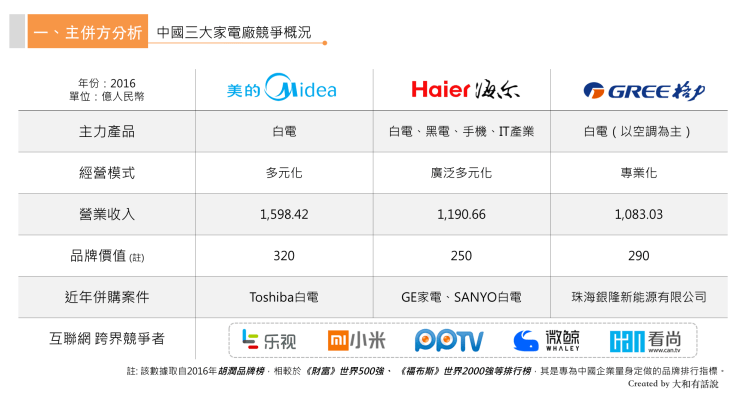

ㄧ、主併方分析—美的集團

在中國大陸,前三大家電製造商分別為美的、海爾、格力。我們可以從上表發現,雖然這三方的發展路徑各有不同,但卻都正面臨一場全新的產業變革—行業的毛利越來越低、互聯網的跨界競爭者也想進來分一杯羹。

因此,這些家電巨頭們便紛紛藉由併購來擴展事業版圖,好爭取更多的商業機會。例如光是2016年,美的就併購了Toshiba;海爾併了GE家電;格力也併了珠海銀隆,踏入新能源車領域。

近年來,美的以「智慧家居」與「智慧製造」等兩大策略為發展方向,因此自2012年以來,美的前前後後投入了50億人民幣在自動化改革上。到了2015年時,甚至成立了機器人業務部門,試圖將機器人成為他們的第二大發展方向。而「併購」,絕對是美的最快速的成長引擎。只不過,全球機器人大廠那麼多,美的應該併誰才是最佳的選擇呢?

二、被併方分析—德國庫卡

全球四大機器人廠商分別為瑞士ABB、日本發那科、德國庫卡、日本安川電機。但由於ABB跟發那科的市值太大了,以美的當時的市值(2016/5)不過1,300億人民幣而已,實在很難併它們下來。

至於日本安川電機,其實早在2015年時,美的就積極地想與安川電機合作,不過安川電機的社長當時擔心技術外流、拒絕併購,因此採取折衷方案,與美的共同合資兩家機器人公司。

因此,整體而言,美的的最佳人選似乎就成了德國KUKA了—市值較小、產業下游應用經驗豐富、且比起其他大廠更專注於機器人業務的發展,幾乎符合了美的的要求。

只不過,當時德國總理梅克爾、經濟部長加布瑞爾之前由於擔心技術外移中國,想將關鍵技術留在德國,曾試圖協調西門子、瑞士能源科技公司ABB集團來對KUKA投資,但由於美的報價實在過高,沒有其他企業願意參與競標。因此,最後還是由美的併購了KUKA。

三、併購綜效

本次併購案成了之後,分別為KUKA、美的集團帶來幾樣好處。對於KUKA而言,由於過去營收主要集中於歐美市場,遲遲無法打入中國,因此藉由此次收購,將更易於打進中國市場。

值得一提的是,在本次收購中,美的有特別表示並無意取得KUKA的經營權,這麼一來可確保KUKA管理層及核心技術人員的穩定,並保持KUKA業務經營上的獨立性。

對於美的而言,藉由此次收購,不僅能深入佈局機器人產業,更可以大幅擴充KUKA的4000件機器人專利。相較於去年美的只有132件機器人專利,併購後簡直大補血,可以完善整個智財領域的佈局。

此外,美的也因此可佈局機器人領域的中游總裝技術,並累積下游應用經驗,未來有機會為零售、製藥、食品業等更多行業來提供自動化方案。

只不過,由於KUKA並未持有高價的關鍵零組件技術,因此淨利率仍低。美的今年開始與ServoTronix(以色列)這家運動控制系統廠戰略合作,未來將尋求更多的併購標的,以降低關鍵零件的生產成本。

四、收購價合理性分析

有人說,美的花了272億人民幣買KUKA買貴了,但事實真的是這樣嗎?因此,以下我將會針對國外同業、國內同業、及近年來同業的併購案來進行比較。

而在比較之前,我們必須先透過股權價值、企業價值的計算,來推算出企業價值倍數及本銷比,經過一連串的計算後,終於獲得這兩項數值:企業價值倍數是18.1倍,本銷比則是1,6倍。

下表是國外同業的數據資料。我們可以從表中發現,KUKA的「企業價值倍數」是高於國外同業平均的,顯示美的買KUKA是有些買貴的。但在「本銷比」方面,則還算處於合理範圍。

下表是中國境內的同業數據。我們可以發現,不論是「企業價值倍數」或是「本銷比」,KUKA都低國內同業許多,顯示美的買KUKA是相對國內同業便宜的,買進後在國內甚至都還有套利空間。

最後,我們再來看看近年同業的併購數據。從2012年到2015年,國際上有四檔較大型的機器人公司收購案例。若從本銷比來看,美的買KUKA也是相對便宜的。

五、結論

最後,在結論的部分,個人認為美的收購KUKA是正確的策略,並以以下四項理由做為佐證。

只不過,這次併購並不能說完全沒有風險。例如,美的收購KUKA後,與安川其實會成為競爭對手,因此雙方後續的賽局競爭值得我們關切。

另一方面,併購KUKA後,美的未來幾年的攤提費用會變高,勢必影響往後的淨利表現。例如,美的在收購Toshiba家電與KUKA之後,雖然2017年第一季營收成長了55.9%,但淨利僅成長11.4%,正是因為併購造成攤提費用變高,影響了獲利表現。

再者,雖然機器人訂單在中國甚強,2017年第一季年增40%,但吃緊的產能仍是美的集團當前最主要的貧頸。因此,美的集團的上海廠正在擴產中,整體產能可望於2018年第ㄧ季啟用後翻倍。

展望未來,目前中國約半數的KUKA訂單來自於汽車供應商,但其實非車用部門的長線成長潛能更佳,因此在未來調整產品組合後,成長空間尚大。另外,目前美的集團內部有超過一成的生產是採自動化進行,但KUKA的導入還只佔其中的極小部分,因此在未來提高導入比例後,綜效表現將更明顯。