新創成長的過程中,對外募資往往許多創業者的必經之路。在歷經一番折騰,好不容易找到了親朋好友、天使投資人,甚至是創投等資金挹注,卻也就此涉入了複雜的股權結構難題。

簡單來說,「股權」隱含的就是股東的「投票權」,而「投票權」更決定了公司未來的「經營權」。也因此,要是早期股權結構沒處理好,往後股東爭執、經營權易手、甚至是團隊瓦解,在新創圈都是很常有的事。

對於創投而言,最根本的使命,便是投到高成長潛力的公司,並在未來幾年以倍數出場。要是新創的股權分配不善,使得公司日後難以經營,可真會讓投資人一個頭兩個大了。因此,合適的股權結構,往往也成為VC評估新創公司的一大關鍵。

在這篇文章中,我會先從股東會、董事會,乃至於經營團隊的三者關係談起,進而引導出三個關鍵的數字:67%、51%、34%,我們將從股權比例的多寡,來找出究竟是誰對公司擁有實質控制權。接著,當新創在面對不同類型的股東時,又有哪些值得注意的地方。最後,員工絕對是公司最重要的資產,新創要留住優秀人才,除了免費的零食飲料吃到飽,適切的員工股權激勵也許是一個好方法。我們將簡單介紹員工認股權(Option)以及限制性股權(Restricted Stock Unit)等員工激勵方式。好了,前導預告看完,我們開始吧!

.

究竟誰在控制公司?

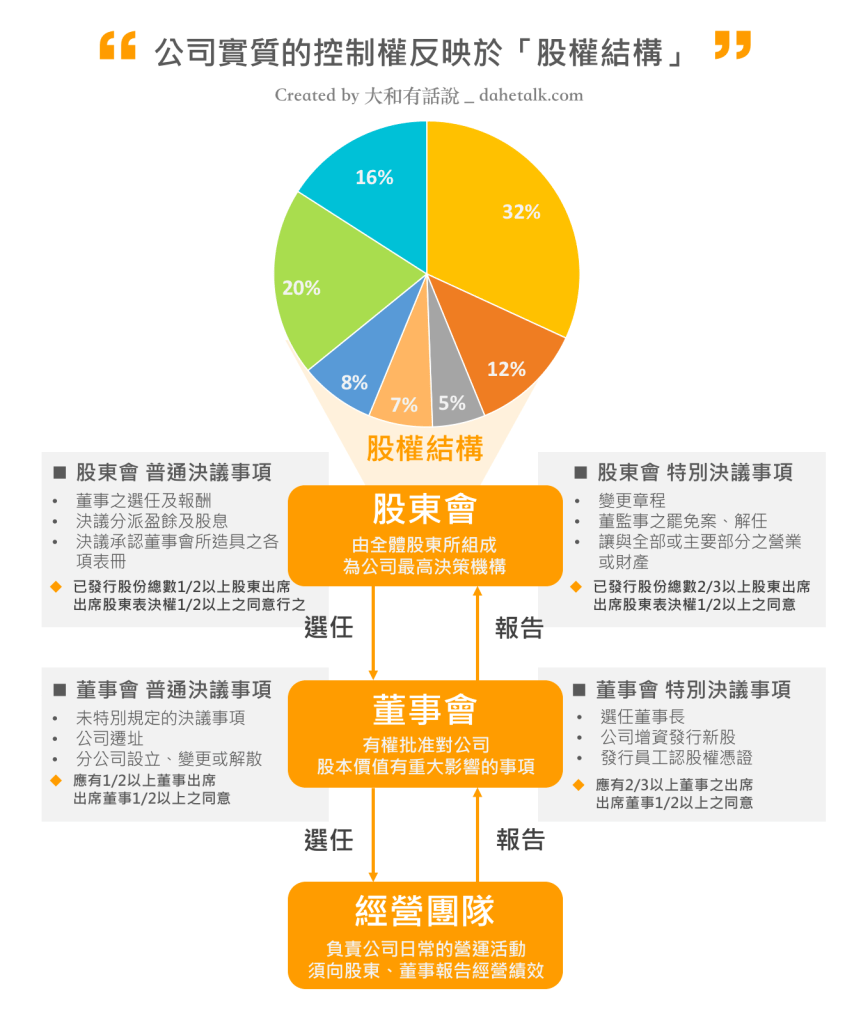

股權比例多寡,意味著股東參與公司經營權利的大小。我們看下面這張圖,股東會是每家公司的最高決策機構,透過股東會我們選出了董事會成員,而董事會又進一步向下選出了經營團隊(CEO、CFO等高階職位)。因此,股權越大的股東,對公司的運營就越有影響力。

不論股東會還是董事會,當議案要表決時,皆須達到「法定開會門檻」與「法定決議門檻」。以股東會的特別決議事項為例,便需要代表已發行股份總數2/3以上股東出席(法定開會門檻),且出席股東表決權1/2以上的同意(法定決議門檻)才會通過此案。

換言之,股權超過2/3以上(約67%)的股東,完全可以自行召開股東會來修改「公司章程」(有如公司裡的憲法),這等同於可以自訂遊戲規則,絕對控制了這家公司。

股權超過1/2以上(約51%)的股東,雖然無法靠己之力達到2/3以上的法定開會門檻,但只要會一開成,後面的表決也勢必能夠輕鬆通過。

至於股權34%更是一個魔幻數字,它是從特別決議事項裡的「超過2/3出席」*「超過1/2表決」=「超過33.33%」而來。一旦你的股權超過34%,就意味沒有股東可以超過67%。換言之,要是這人發懶都不出席股東會,股東會就永遠沒有開成的一天,等同於擁有對重大議案的否決權。

這也是為什麼大家常對67%(絕對控制)、51%(相對控制)、34%(消極控制)這3個數字很敏感的原因。

在了解了以上三個終極密碼後,接下來我們就來討論,當VC看到一張Cap table(股權結構表;Capitalization Table)時,哪些是我們會特別去注意的地方。

.

1. 早期新創應避免50%+50%、33.3%+33.3%+33.3%等股權配置

如同前面提到的「法定開會門檻」與「法定決議門檻」,在「50%+50%」、「33.3%+33.3%+33.3%」等類型的股權配置下,看似對每位合夥人公平,但要是股東意見分歧,很容易就讓議案陷入僵局,耗掉新創公司最珍貴的時間成本。因此,我認為在新創的早期階段,最好要有1~2位的創辦人擁有顯著性的控制持股,像是60:20:20或是45:35:20。

.

2.母公司持股超過51%的新創,創辦人等同失去經營主導權

近年來,越來越多的企業透過投資新創,進行上下游、水平資源的整合。這類型的投資人扮演著母雞帶小雞的角色,除了業務上的支援,有時甚至協助新創打造公司治理的流程制度,帶領新創向前衝衝衝。

然而,這些資源並不是無償提供。它們通常會爭取董監席次,要求的佔股也較高,有時甚至超過51%,讓新創公司變成其子公司。要是哪天,母公司因為策略上的考量,決定變賣旗下子公司的IP(intellectual property),甚至是終止運營,你一手創立的公司價值很可能就一夜歸零。

在我看來,如果創辦人又想獲取外部資源,也想自己掌握經營主導權,那麼這類型的策略性股東持股比應以30~40%為佳。

.

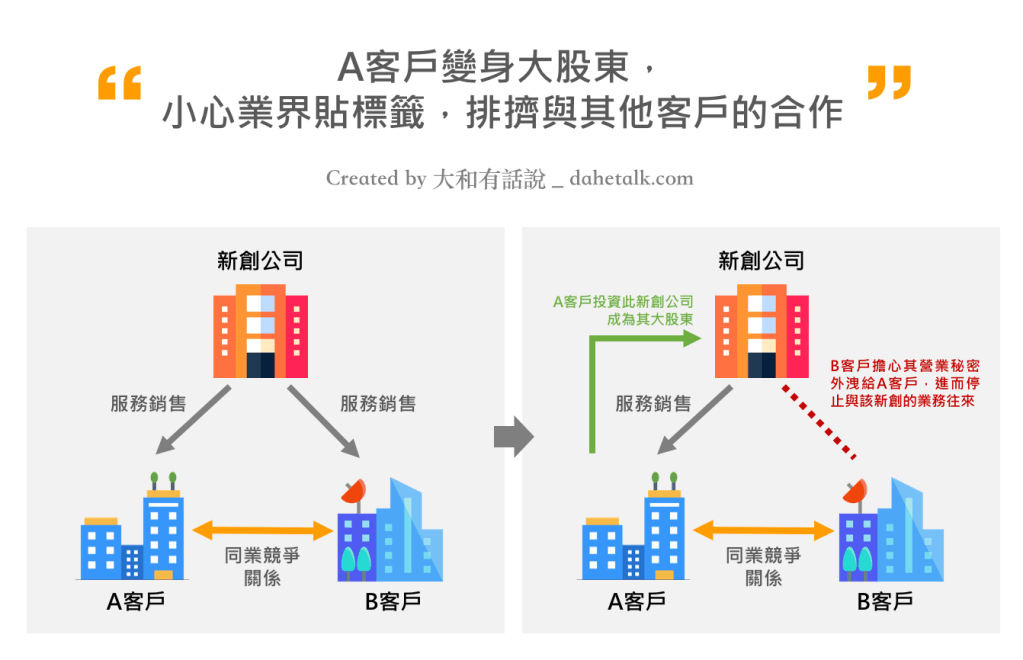

3.客戶身兼大股東,可能會排擠與其他客戶的合作機會

當新創提供的服務備受其客戶肯定,一些客戶反而會回過頭來想投資你。只不過,要是你的客戶成為你的大股東,就可能會間接排擠掉與其他客戶的合作機會,影響公司的長期發展。

舉例來說,假設某新創公司原有A、B兩家客戶,但A、B兩家客戶在業界互為死對頭。一旦A客戶成為該新創公司的大股東,那麼B客戶為了防止新創洩漏營業秘密給A客戶,就很可能停止與該新創合作。

不是說新創都不能拿客戶的錢,還是要case by case,只是拿太多還真容易被業界貼標籤。雖然短期資金到位,但長期反而把自己生意搞爛,新創在募資時不可不慎。

.

4.股東數量要可控,以免日後不必要的麻煩

早期新創的投資人大多是創業者的親朋好友(3F;Family、Friend、Fool),他們大多不參與經營,也不當董監事。只不過,由於他們投的金額通常不大,創辦人東湊西湊,有時一不注意就找來了一大群小小小小小股東。

我曾看過一家新創公司,在A輪以前的小股東就超過100位。要是日後啟動VC融資,光是簽股東協議(Shareholder Agreement),就要動員上百位小股東,甚至創辦人有時還得一位一位去協調,不僅耗時又傷神。

當然,有些公司會透過「股權代持協議」,來解決小股東過多的麻煩,不過那又是另外一個議題了。總之,新創早期還是盡量別拿太小額的錢,以免日後股東太多,拿石頭砸自己的腳,最後徒增困擾而已。

.

5.別輕易釋出Veto Right,否則日後募資不易

接下來,我們來談一個很狂的條款,叫做Veto Right,中文翻譯成「否決權」,一般在公司章程(M&A)、股東協議(SHA)中約定。

我們前面講了一堆股權結構的概念,原則上就是誰的佔股高,誰說話就大聲。但Veto Right的設計,正是去保護那些「少數股權」的投資人利益,讓他們在關鍵時刻得以為自己發聲。

比方說,擁有Veto Right的投資方,如果當初以USD 50M的估值投資進來,為了保障自己的利益,可以否決公司在估值USD 50M以下的所有併購案。

Veto Right的授與,通常比較會見在B輪以後。這是因為這時期的投資人通常是以較高的估值投資,並且將為公司帶來重大的戰略價值,卻在股權比例上相對弱勢,使得關鍵時刻無法透過投票權來保障自己的利益。為解決這種情況,才會有Veto Right的出現。

要是新創在天使輪、Pre-A輪就輕易給出Veto Right,那恭喜你,基本上後面的投資人也一定會要這個權利。一旦未來許多股東都擁有一票否決權之後,反而會導致公司決策效率降低、溝通成本上升的情況,甚至對往後的募資帶來負面影響。

.

6.創辦人、核心團隊的持股比例,是否有足夠的incentive為公司盡力?

越早期的公司,基本上VC都是看人投的。所以,創投在評估一個項目時,一定會去看現階段創辦人、核心成員的持股比例是否足夠,以確認他們「目前」是否有足夠的誘因來為公司盡心盡力。

另一方面,創辦人也要注意「未來」股權稀釋的問題。在經歷了種子輪、天使輪、A、B、C輪後,創辦人的股權會不斷被稀釋。這種情況早期不明顯,但後期會越來越有感。一般來說,每一輪新創的融資稀釋10~20%股權尚屬合理,千萬不要為了拿錢,一次犧牲掉過多的股權,往後就沒動力為公司打拼了。

針對股權稀釋的議題,我們曾在『為什麼新創公司常在幾輪VC融資後,出現後繼無力、成長趨緩的現象?|大和有話說』中有深入討論,有興趣可以點回去複習一下。

.

7.有無員工持股計劃(ESOP)?

新創公司的口袋通常不深,較難以提供具競爭力的薪水,此時就可以透過提供公司股份,來吸引優秀人才留任。一般常見的員工持股計劃(Employee Stock Ownership Plans;簡稱ESOP)包含了員工認股權(Stock Option)、限制性股票(Restricted Stock Units;簡稱RSU)等等。

員工認股權(Stock Option),是指在未來某個時間,給員工以某個價格購買股票的權利。若公司未來股價上漲,員工便可以用較低的價格認購較高價值的股票,從中賺取價差,藉此吸引優秀員工長期留任。只不過,當公司前景不佳,股價低於約定價格時,便難以產生激勵效果。

限制性股權(Restricted Stock Unit)則是指公司免費授與員工股票,但員工要拿到這些股票,必須達到某些條件(例如業績、年資等)才行。比方說,若公司預計給這名員工3%股份,通常會按階段分次給,可能是分個三年,一年給1%。實務上,RSU發行後會立即交付信託,若員工達成特定條件,受託銀行再返還股票給員工。

整體看來,RSU相對員工要自掏腰包的Stock option來說,對員工的誘因更大,只不過RSU的發放必須經股東會特別決議,發行門檻比較高。一般來說,ESOP佔整體股權的10~15%比重,是投資人大多可以接受的區間。

.

股權結構固然重要,但0的100%還是0

以上7點是我在看一個項目的股權結構時,會特別注意的地方。但最後還是要再次提醒,無論股權結構再怎麼精心設計,0的100%還是0,創辦人一起與VC、策略夥伴把餅做大才是更要緊的事!

“VC如何看新創公司的股權結構|大和有話說” 有 3 則迴響