幾年前剛入行時,有次前輩帶我拜訪一家新創公司。雖然這間新創還處於虧損階段,但已有了完整的商業模式,在行業內也有一定的口碑。由於公司計畫要擴大營運規模,所以開始找投資人參與A輪融資。

會議結束後,我跟前輩搭上計程車。

「他們現在年營收USD$500K,未來也難有指數型增長,A Round就開到USD$30M實在太貴了。」

「A round的估值也有行情價呀?!」

「普遍來看,台灣新創的A輪估值差不多USD$20M是上限了。」

我們曾在『種子輪、天使輪、A輪、B輪、C輪,你都弄懂了嗎?』中分享過各個輪次的含義;我們也曾在『VC如何抓出新創公司的估值』談過,估值其實就像買菜一樣,往往在雙方的討價還價中,達成了最後的交易。

有了前面兩集的鋪成,這次我們來聊聊新創公司在募資時,那些種子輪、天使輪、A輪、B輪、C輪的全球估值行情。本次的資料來源皆來自會計師事務所KPMG所發行的《Venture Pulse Q4 2020》,以及律師事務所Wilson Sonsini所發佈的《The Entrepreneurs Report-Private Company Financing Trends 2020》。

.

首先,看看KPMG的數據…

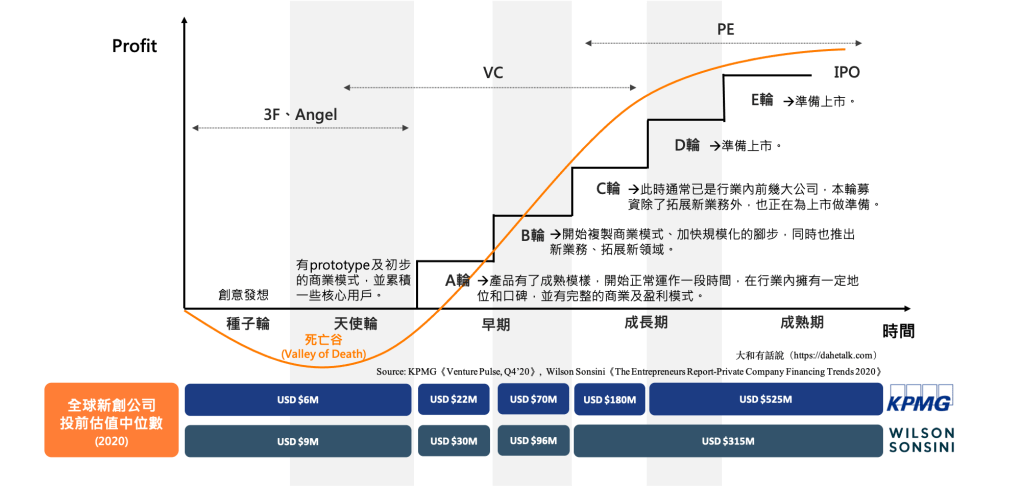

以2020年KPMG呈現的全球數據來看,種子輪(Seed Round)的投前估值(Pre-Money Valuation)中位數落在USD $6M,A輪則為USD $22M,B輪為USD $70M,C輪為USD$180M,D輪以後的募資中位數則落在USD$525M。

.

接下來,我們看看Wilson Sonsini的數據…

以2020年Wilson Sonsini呈現的全球數據來看,種子輪(Seed Round)的投前估值(Pre-Money Valuation)中位數落在USD $9M,A輪則為USD $30M,B輪為USD $96M,C輪以後的中位數約為USD$315M。

.

最後,我們試著統整兩份研究報告…

綜合KPMG、Wilson Sonsini的統計結果來看,全球新創公司募資時,種子輪、天使輪投前估值中位數約落在USD $6M~$9M,A輪則介於USD $22M~30M,B輪是USD $70M~96M,C輪以後的中位數約落在USD$180~525M。

看到這邊,身為創業者的你,也許對這份報告相當不服氣。因爲國際上這樣的估值水準,在台灣來說是相對少見的。

.

對摺再對摺

我手邊沒有針對臺灣新創市場所做的估值統計報告,不過就我的經驗來看,相較於全球估值水平,臺灣的估值也許可以用任賢齊的一首歌來比喻,特別應景:

「對摺再對摺,輕輕把夢也對摺」

事實上,估值不外乎由「市場評價」及「潛在業績」所構成,會有這樣的結果也不大意外。

以「市場評價」來看,截至2021年5月底,台股的本銷比(P/S)約為1.39倍,本益比(P/E)17.52倍。對比北美市場,那斯達克指數成分股P/S為4.09倍,P/E 為89.1倍。S&P 500成份股P/S為3.05倍,P/E為29.8倍。道瓊工業指數成份股P/S為2.68倍,P/E為26倍。由上可知,台灣上市公司的平均P/S、P/E就比北美市場低得多,更不用說新創募資的評價狀況了。

就「潛在業績」來看,不像新加坡、香港由於市場較小,許多創業者Day 1就面向國際市場;臺灣市場雖小,卻又新加坡、香港大得多,因此許多創業者往往會選擇先在台灣試驗、將市場做大後再出海。然而,光做台灣單一市場,業績潛力往往不夠吸引人,且未來出海也未必大鳴大放,自然影響了估值的高低。

當然,台灣還是不乏許多取得高估值的新創公司,它們的幾個共通點不外乎是多國市場,且取得國際VC的投資。簡單來說,就是「出海」兩個字。至於Day 1就出海,還是把公司做大再出海,這就是每個創業者資源分配的課題了。

“【新創募資】Seed、Angel、A、B、C輪的估值行情在哪?|大和有話說” 有 2 則迴響