隨著新創公司成長到一定的規模,需要更多的資金來達成下一個里程碑時,勢必就會有與創投(Venture Capital;簡稱VC)交手的機會。然而,對於許多創業者而言, VC這個行業的圈子相對封閉,行事也較為神秘,因此一般人較難了解其背後的運作模式,特別是創業者最關注的「估值」議題。因此,本集的大和有話說,就決定來分享幾個VC常用的估值方法,好供各位創業者參考。

VC估值方法速覽

一般來說,VC的估值方法大致可分為兩大類:一種是「絕對估值法」,以未來可預期的現金流做折現的方式來估值;另一種則是「相對估值法」,藉由同業的乘數(Multiples)來推估公司價值。以下簡述兩者的優缺:

- 絕對估值法

就絕對估值法來說,最著名的莫過於現金流量折現法(Discounted Cash Flow;簡稱DCF)了。不過,雖然這方法理論較嚴謹,但由於許多早期的新創公司,根本就沒有穩健的現金流來進行折現,因此在不可信的預測值下,自然得不到較精準的結果。

除了DCF外,現金股利折現法(DDM)、期權定價法(Black-Scholes)、淨資產價值法(NAV)也都屬於絕對估值法的一環,但由於內容複雜,在此就不贅述。

- 相對估值法(同業比較法)

相對估值法,又稱為同業比較法(Comparable Company)。由於該方法簡單易懂、且便於計算,因此也被廣泛使用。不過,實務上我們不大可能找到一家完全類似的同業來做比較,而且同業也未必會對外透露財務訊息,因此該方法依舊有其侷限性。

講到這,你可能會好奇,絕對估值法和相對估值法到底哪個好?事實上,這兩者並不存在孰優孰劣的問題。不同的估值方法,可適用於不同行業、不同生命週期的公司。因此, 實務上VC在評估案件時,至少都會做一個絕對估值法模型(以DCF為主),再加上多個相對估值法來交叉比對,以驗證交易價格的合理性。

幾個VC常用的估值方法

由於估值方法的介紹,尤其絕對估值法,講個三天三夜也講不完。因此,以下的分享就先以最簡單、常見的相對估值法(同業比較法)為主。

相對估值法,是藉由同業的「財務乘數(multiples)」來推算目標公司的價值。

例如,若某同業公司B的本益比乘數(P/EPS)為30,意味著當該公司EPS為1元時,股價(P)就會反應至30元。因此,若目標公司A目前的EPS為1.2元,經由同業公司B的等比反應後,就可以推估出A公司的合理價值為36元(=30x1.2元)。

當然,除了本益比乘數(P/EPS)外,還有十多種不同的乘數可以用來估值。不同的產業、商業模式與生命週期,選用的乘數也會有所變化。以下,我列出幾個VC常用的比較乘數供各位參考。

1.本益比(P/E)估值法

一如前面所提,本益比(股價/淨利潤)的概念相對簡單,且常用於評價股票市場,因此大多數的人對它都不會太陌生。

然而,本益比乘數並非完美,最大的問題在於沒考慮到企業的資本結構,而且涵蓋了非本業所產生的盈虧,甚至有心人可以透過調節費用和一些財務手段來對該乘數進行操控。因此,實務上VC不會只用這個乘數來進行估值。

2. 股價淨值比(P/B)估值法

股價淨值比,是以公司資產價值的角度來抓出估值。特別適用於EPS為負值、週期性較明顯、擁有大量固定資產、帳面價值相對穩定的公司。

3.本銷比(P/S)估值法

本銷比=總市值/銷售額。這個乘數特別適用於擴張期的公司,較不適用於收入波動性高、不能持續獲利的企業。不過,對於一些早期的TMT企業、電商或團購企業來說,若無法拿其他的指標來衡量,本銷比至少還算是一個相對簡明、可測的指標,對估值仍有一定的幫助。

4. 企業價值倍數 (EV/EBITDA)估值法

一間企業的價值有兩種衡量方式,一種是以市值來看,一種則是以EV(Enterprise Value;企業價值)來看。1~3介紹的乘數都是以求出市值為目標,而接下來介紹的這個乘數則是以求出EV為目標。

企業價值倍數是由EV跟EBITDA所組成。其中,EV = 市值 + 淨負債(負債額+少數股東權益+優先股價值-現金及約當現金),被認為是更加市場化及準確的公司價值標準。EBITDA則是指Earnings Before Interest, Taxes, Depreciation and Amortization的縮寫,即未計利息、稅項、折舊及攤銷前的利潤。

EV/EBITDA 最早是做為併購的定價標準,現已廣泛用於對公司價值的評估。它特別適合用來評價一些前期資本支出巨大,且需長期對前期資本投入進行攤銷的行業,比如電廠、酒店業、物業出租業等。此外,由於各國稅負不盡相同,EV/EBITDA乘數避開了稅負因素,比起P/E更適合拿來與國外同業比較。

5. 會員比(EV/會員人數)估值法

對於許多早期的新創公司而言,雖然成長很快,但大多沒有營收及利潤。因此,若光從上述幾個財務乘數來估值,求出的數值可能毫無意義。例如,以移動互聯網產業而言,用戶的註冊量、活躍度、停留時間也許是更重要的指標。因此,認真找出與該產業貼近的乘數,可能會更有實質上的意義。

現在,動手估估看吧!

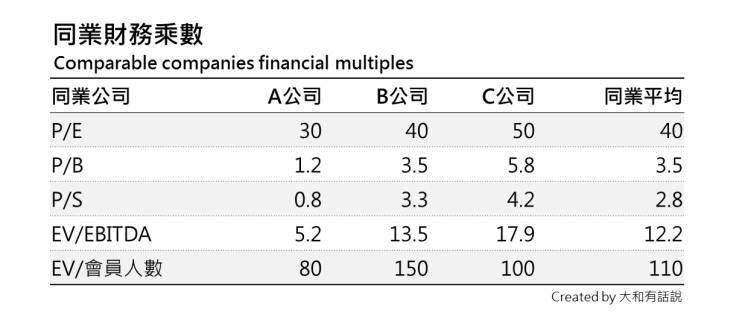

Step 1 同業財務乘數

假設今天你要評估的是「大和公司」的價值,那麼你得先選出幾家同業公司,並求得它們的P/E、P/B、P/S等財務乘數,以便計算出同業平均,整理後如下表。

由於本文目的在於教學,因此只選擇A、B、C三家同業公司作為比較。實務上,選擇的同業當然越多越好,至少六家會比較公允。另外,若你擔心幾個乘數的極端值會影響整體平均,也可以將「同業平均」改為「中位數」作為評估基準。

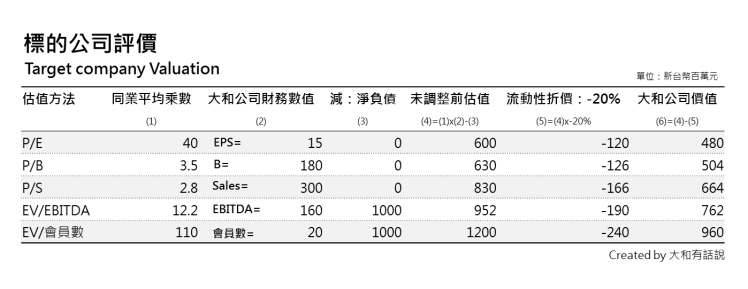

Step 2 標的公司評價

在取得同業乘數(1)後,接著就可以用大和公司的財務數據(2),來推估大和公司的合理價值(6),計算方式如下表:

對於上表,你可能會對(3)、(5)等步驟有所疑惑。(3)減去淨負債的目的在於將EV轉換為P,這樣才會讓以上的五個乘數落在同個比較基礎。(5)流動性折價的目的則在於通常新創公司的股權較缺乏流動性,因此用上市公司來比較新創公司時,估值得打點折扣,一般的折價比率大約落在15%-30%中間。

經由上述的五項估值方法,我們最後可求得大和公司的價值約落在新台幣480~960百萬元中間,而五項乘數的平均估值則為新台幣674百萬元。

Step 3 估值的加減項

事實上,世界上沒有100%準確的估值方法。不同的VC、不同的評價模型,都會得到不同的評價數字。況且,VC在評估案子時,除了上面介紹的估值法,也都會再針對產業趨勢、產品技術、商業模式、人才結構進行全面性的評估,這也都會影響到最後的估值數字。

因此,上述提供的方法,只是讓你對自己公司的價值有個底而已,不用太過計較數字的些微差距。

那我應該接受VC的估值嗎?

在回答這個問題前,首先你得思考在這次的融資中,自己打算要募多少錢。

假設你的公司目前正處於Pre-A輪的階段,預計未來每個月要燒100萬元,且在20個月後達成階段目標,往A輪融資邁進。那麼,你這次就必須募到2,000萬元(=100x20),以支應往後20個月的開銷。

幾經評估後,你也決定募2,000萬,並釋放20%的股權給VC做為報酬。如此一來,我們就能推算出你對自家公司的投後估值(即VC投資後的估值;又稱Post-money)為1億元(=2,000萬/20%)。投前估值(即目前公司的估值;又稱Pre-money)則為8,000萬元(=2,000萬/20%-2,000萬)。

計算出你自己的參考數字後(Pre-money)後,如果VC算的與你也相差不遠,那麼若投資條件書(Term sheet)中的其他條約(像是加碼參與權、反稀釋條款、優先清算權等)你也合意之下,就可以接受這個開價。

也就是說,不同於前面所提的複雜估值法,在現實世界裡,新創公司的投前估值,其實往往只與以下三大因素有關:

- 創業者為了達成下一個里程碑所需要籌措的資金數額

- VC對新創公司的所有權股份

- 這筆交易的競爭有多強(越多VC想投,自然就可哄抬價格)

估值,並不是真正的價值

從上面看來,不論是VC還是創業家,在評估一家公司的價值時都各有盤算。創辦人可能會過度誇大公司的潛力而估得高一些,VC則可能認為這不切實際而估得低一些。就像買菜一樣,估值往往就在雙方的討價還價中,達成了最後的一致。

在我看來,早期的新創公司,其實不用太在意估值要衝多高,因為這些數字畢竟都是虛的。也許你更該在意的是如何透過這輪融資,來替公司取得更好的成績。畢竟只有業績做大、公司上市櫃、投資人成功退場之後,估值才有變現的那天。

參考資料

- Brad Feld、Jason Mendelson,2016,創業投資聖經,新北,台灣:野人文化。

- 2,2016,估值就是講故事,北京,中國:機械工業出版社。

- Jeffrey Bussgang,2016,創業 如何搞定風投,北京,中國:中信出版社。

- 36Kr,2014,估值是一門藝術:融資多少錢才不算「燒錢」?https://finance.technews.tw/2014/10/12/thinking-about-valuation-as-an-entrepreneur/,最後搜尋日期:2017年9月1日。

- Tai-Ku Chen,2016,【TK 專欄】邪惡的創投是怎麼賺錢的?以及為什麼我們這麼機歪,https://www.inside.com.tw/2016/07/14/how-do-venture-capitals-make-money-and-why-are-we-being-so-mean,最後搜尋日期:2017年9月1日。

- Tai-Ku Chen,2016,【TK 專欄】談投資的必考題:早期軟體新創公司的估值怎麼抓,https://www.inside.com.tw/2016/09/02/how-do-you-evaluate-an-early-startup,最後搜尋日期:2017年9月1日。

- 林之晨,2012,創業MBA:你的公司值多少錢?http://mrjamie.cc/2012/04/02/smba-valuation/,最後搜尋日期:2017年9月1日。

- 價值ETF,2017,10種必知的公司估值方法,https://goo.gl/6BKu6N,最後搜尋日期:2017年9月1日。

- 楊杰,2005,公司估值法:沒有最佳只有最適用,https://goo.gl/F4M2H6,最後搜尋日期:2017年9月1日。

- 獨家報導,2016,從0到1 再到100 新創公司找創投 估值不是關鍵,https://goo.gl/UFBzc1,最後搜尋日期:2017年9月1日。

2017年9月就看到這篇文了

一開始覺得超難的(背景知識不足)

後來再看了一些其他參考資料後

我才看懂全文

在讀了好幾次後….2019年8月2日才真的全部看完@@

好文章

謝謝!

讚讚

好文章

謝謝

讚Liked by 1 person

好文章,

讚讚