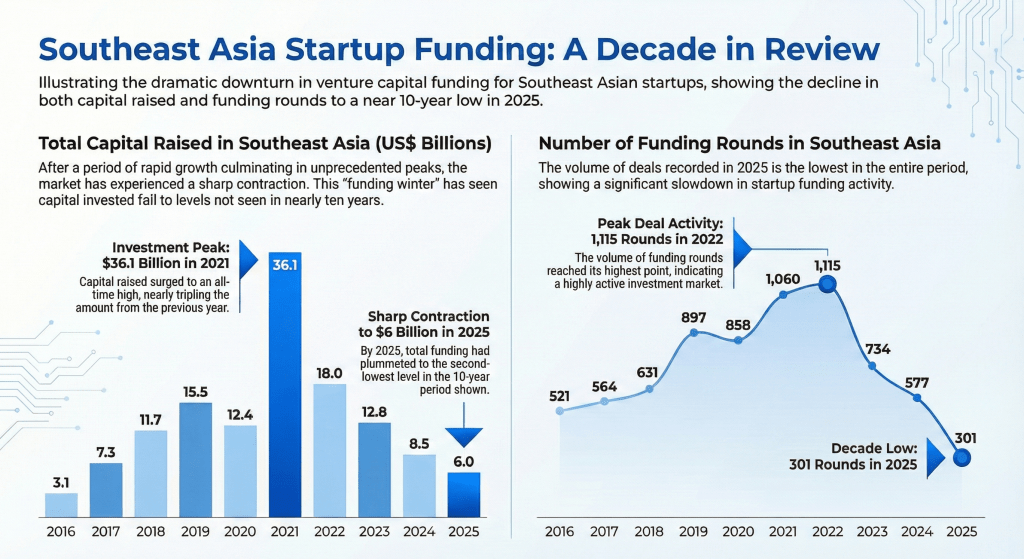

2025 年的東南亞新創生態,Tech in Asia 給出了一個沉重的關鍵字:「Tough」。當募資額跌至近九年新低,且較2024年再縮減三分之一時,這不只是數字的滑落,更代表過去十年靠「燒錢換規模」的東南亞神話已正式終結。

.

一、東南亞募資額已經連續第五年下滑,且M&A市場更顯冷清

募資額減少固然可怕,但「退出(Exit)路徑變窄」更為生態系的致命傷。2025 年東南亞具代表性的併購(M&A)交易僅 19 起,比起 2024 年的 43 起,縮水了將近 60%。換句話說,不只資金少了,退出的路徑也變窄了。

這也意味著,當 M&A 與 IPO 的門檻大幅提高,創業者能否在不依賴外部資金的情況下實現「自我造血」,將成為生存下去的關鍵指標。

.

二、債權融資漸成為東南亞主要募資方式

根據統計,2025年「債權融資」佔東南亞整體募資金額約 27%,明顯高於 2024 年的13%。過去三個月內,包括 Granite Asia、January Capital、Openspace 等創投,也合計推出超過 US$600mn 的 Credit funds。

這點其實不意外,在不確定性高的市場環境下,投資人自然會往風險更可控的架構移動。投資人在乎的不再只有「成長」,那些「現金流、還款能力、單位經濟」反倒成為評估關鍵。這也意味著,過去那種「不計代價擴張、先活下來再說」的模式,基本上已經告一段落。

.

三、新加坡成為地緣政治下的AI新創中轉站

儘管市場冷淡,AI 募資金額卻逆勢年增 4.5 倍。值得注意的是,六筆大型 AI 投資案中,有五家公司設在新加坡,且創辦人多具中國背景。

這反映的是新加坡正從「區域金融中心」進化為「地緣政治避風港」,在中美科技戰持續升溫的背景下,新加坡正成為一個相對中性的落腳點,具備中國技術背景的新創透過新加坡進行「身份重構」,以獲取海外資本。