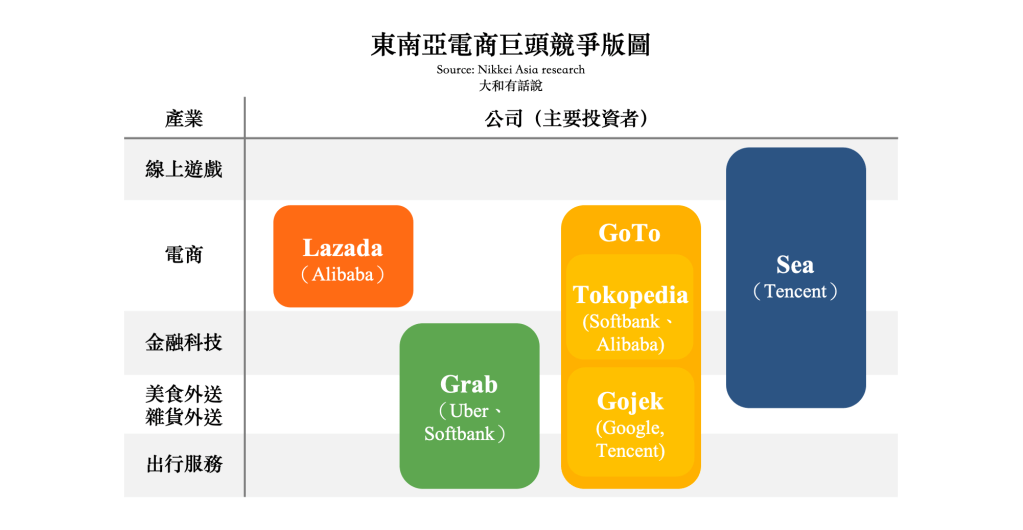

集合出行服務、美食外送、行動支付為一身的印尼Super App獨角獸Gojek,近期宣布與印尼電商獨角獸Tokopedia共組GoTo集團,雙方雖未公佈交易細節,但若以Gojek在F輪募資時的估值(約美金105億元)以及Tokopedia於H輪的估值(約美金75億元)作為基準,雙方合併後估值將達美金180億元,堪稱印尼史上最大的商業交易案。

進一步推算的話,Gojek的既有股東將持有GoTo集團約58%的股權,剩餘的42%則由Tokopedia原始股東持有。根據Reuters指出,GoTo集團合併後,正尋求 Pre-IPO Round募資,募資金額約當美金20億元,並計劃在2021年底前在北美、印尼以美金350~400億元的市值上市。

不過,你知道嗎?其實原本Gojek的新娘並不是Tokopedia,而是其頭號競爭對手Grab!即便雙方在出行、支付、外送等領域殺得你死我活,卻也曾在2020下半年時,計畫透過合併來攜手爭取上市的機會。

為什麼Gojek與Grab這樁跨國聯姻最後會破局收尾,而Gojek轉身選擇Tokopedia又有什麼原因?在故事開始之前,我們先來了解今天兩位主角Gojek、Tokopedia的背景吧!

.

先談談Gojek…

Gojek成立於2010年,成立初期不過是一個擁有20名司機的傳統電話叫車中心,在2014年前都沒什麼起色。直到2014年共享經濟興起,Gojek總算成功說服了投資人,獲得了A輪USD$2M的募資。Gojek透過這筆資金收購印度的一家軟體公司,並在2015年開發出叫車軟體Gojek App,逐漸在印尼市場打響了名號。

不同於同業Uber、Grab早期僅聚焦在出行服務,Gojek自2015年便開始試著在同一個App加入多項功能,像是叫車服務的GoRide、快遞服務的GoSend、雜貨外送的GoMart、美食外送的GoFood以及電子錢包的GoPay等。目前App中已累積約20項子服務,所有你想得到的生活瑣事,幾乎都可以在上面找到。

以手邊的公開資料來看,2018年Gojek的GMV(Gross Merchandise Volume;總成交金額)為美金90億元,其中63億元來自於金融服務GoPay,20億元來自外送服務GoFood,剩下的7億元則為其他服務的加總。這也更說明了,Gojek早已不再只是一家叫車平台公司。

Gojek平台目前已累積了200萬名司機、90萬個中小企業店家,App下載數更是超過1.7億次,且已擴展到越南、新加坡、泰國、菲律賓、馬來西亞、印度市場。這樣的好表現也吸引許多知名企業爭相投資。例如,Gojek在2018年6月便取得來自Google、騰訊、京東的E輪投資,也在2020年6月取得Facebook、PayPal的F輪融資。

.

再談談Tokopedia…

Tokopedia則是成立於2009年的印尼電商平台,與Gojek的早期遭遇相似,由於印尼當時尚未有成功的電商案例,導致Tokopedia早期募資時不是太順利。直到2014年,Tokopedia取得來自軟銀及紅杉資本的E輪資金,金額共計美金1億元,開始奠定了印尼主流電商的地位。

與B2C商城為主的Lazada不同,Tokopedia的商業模式偏向以服務買家、賣家的B2B2C、C2C模式為主,企業或個人皆可以在上面開設自己的網店。

以公開資料來看,2019年時每月活躍用戶達9,000萬名,每月活躍賣家超過620萬名。截至目前為止,Tokopedia平台累積了990萬名商家,並在印尼超過17,000個島嶼中擁有高達97%的配送率。根據SimilarWeb的統計,截至2021年四月,Tokopedia的月流量達1.4億次,與Lazada、Shopee並列印尼前三大電商的地位。

Tokopedia在2017年獲得由阿里巴巴領頭的F輪投資,金額達美金11億元。至此之後,阿里巴巴在印尼電商市場的佈局日趨完整,旗下投資包括了B2C業務的Lazada,以及B2B2C、C2C業務的Tokopedia。

.

Gojek選擇與Tokopedia合併的5個可能原因

1. 若Gojek、Grab合併,有涉及反壟斷法的疑慮

Gojek 和 Grab 業務重疊性高,雙方合併後恐有壟斷東南亞叫車、美食外送、行動支付市場的疑慮。在雙方談判初期,許多印尼官員便對此合併案表達高度疑慮。若雙方硬著來,極有可能最後徒勞無功。

2. GoTo集團具物流、電商的合併綜效

雙方合併後,Tokopedia有望取得Gojek的物流資源,以提高電商的物流效率。Tokopedia的賣家亦有機會透過Gojek所投資的數位銀行Bank Jago申請企業貸款。以2020年來看,Gojek與Tokopedia的合計交易頻次超過18億次,交易總額超過美金220億元。兩家企業合計有200萬名司機、1,100萬名賣家,以及超過1億名的月活躍用戶(MAU),預期雙方合併後規模效應日益浮現。且由於兩家企業的業務互補,預計較不會有反壟斷的問題。

3. 易於企業文化的整合

由於兩家公司皆為印尼本地公司,後續的企業文化整合將會比Grab來得順暢,亦可同時促進印尼景氣與就業市場,故有報導就指出印尼政府對於本次交易採大力支持的態度。

4. 閃電擴張

身處日趨競爭的東南亞電商市場,最大的風險在於擴張「速度太慢」,所有的巨頭都在想著如何比其他同業更早到達關鍵數量(critical mass)。除了補貼戰外,併購便是最快的閃電擴張方式。

5. 力拼上市

Sea Limited是目前該地區少數具代表性的互聯網上市公司,自2017年上市之後,股價在過去三年多來成長15倍,現在市值來到美金1,328億元。除了反映出該地區互聯網投資標的的稀缺性,也讓同業們開始力拼上市。

因此,除了Gojek、Tokopedia雙方希望透過合併來上市外,與Gojek分手後的Grab也在2021年4月宣布將透過SPAC(special purpose acquisition company)的方式,以約當美金400億元的市值在那斯達克上市,該交易預計成為史上最大的SPAC上市案。

.

Gojek、Tokopedia 合併的潛在風險

雖然Gojek、Tokopedia的合併,讓GoTo集團在東南亞電商市場與Sea、Grab、Lazada呈現四強鼎立的狀態,但對於這次合併案,還是有值得思考的風險點,原因就在於GoTo Group的股東組成實在太多、太複雜了。

根據調研機構The Low Down整理,在Gojek合併前的Cap Table(股權結構表)中(截至2020年2月),前五大股東依序為GIC(7.29%)、Google(6.4%)、KKR(5.14%)、騰訊(5.02%)、印度紅杉資本(4.95%)。

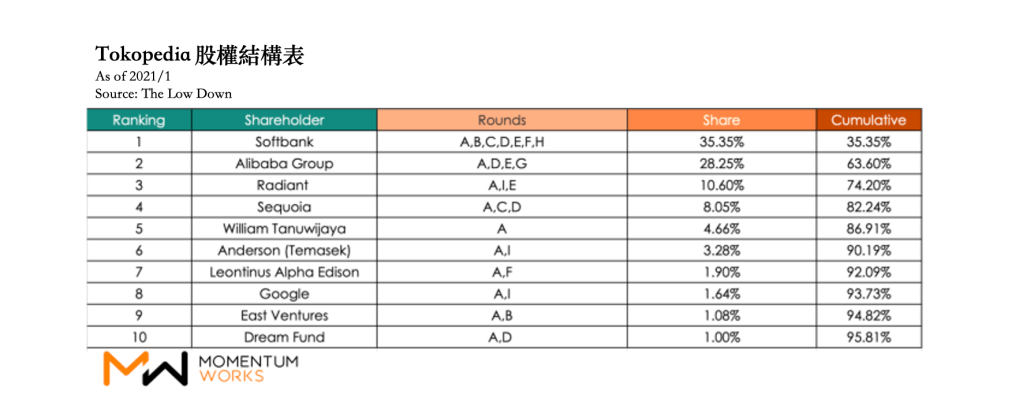

至於Tokopedia合併前的前五大股東則依序為軟銀(35.35%)、阿里巴巴(28.25%)、Radient(10.6%)、紅杉資本(8.05%)、創辦人William Tanuwijaya(4.66%)。

注意到了嗎?雙方合併後,不論是身為同業的「阿里巴巴、騰訊」、「Google、Facebook」都在同一張Cap Table裡。一旦Cap Table股東間存在競爭關係,人多嘴雜下都有可能會導致GoTo集團決策速度變慢,影響日後發展。對股權架構有興趣的朋友,有空可回去看看這篇文章「VC如何看新創公司的股權結構|大和有話說」,裡面有更詳細的說明囉。

股東成分這麼複雜,而且不乏國際大公司,感覺上原始股東應該都沒有主導經營的能力了?

讚讚

文章很精彩,收穫良多。關於您提到的可能合併原因的第二點【GoTo集團具物流、電商的合併綜效】和第四點【閃電擴張】在我們遇到的小型併購案中的確是經常會遇到的。

讚讚

覺得你寫的很好,

觀點的切入很精闢

可以借我分享嗎,

謝謝

讚讚

真的是好文

謝謝蕭先生!

讚讚