新創公司向VC募資時,除了談估值多少、投資金額外,在特別股條款中的「優先清算權(Liquidation preferences)」也舉足輕重,它決定了公司在清算後剩餘資產的分配問題。

先說文解字一下,「優先清算權」中的「優先」,談的是當公司清算時,剩餘資金的分配順序。至於「清算」,則大多發生在公司解散清算或是被併購時,既有的投資人可藉此事件將手上的資產變現出場。

要是創業者沒把「優先清算權」談好,即便手中握有很高的股權比例,當未來辛苦創辦的公司有機會出場時,你最後可能一毛錢也拿不到。搞了半天,你才發現原來自己一直在幫VC打工呢。所以說,對創業者而言,理解「優先清算權」的架構是相當重要的事。

.

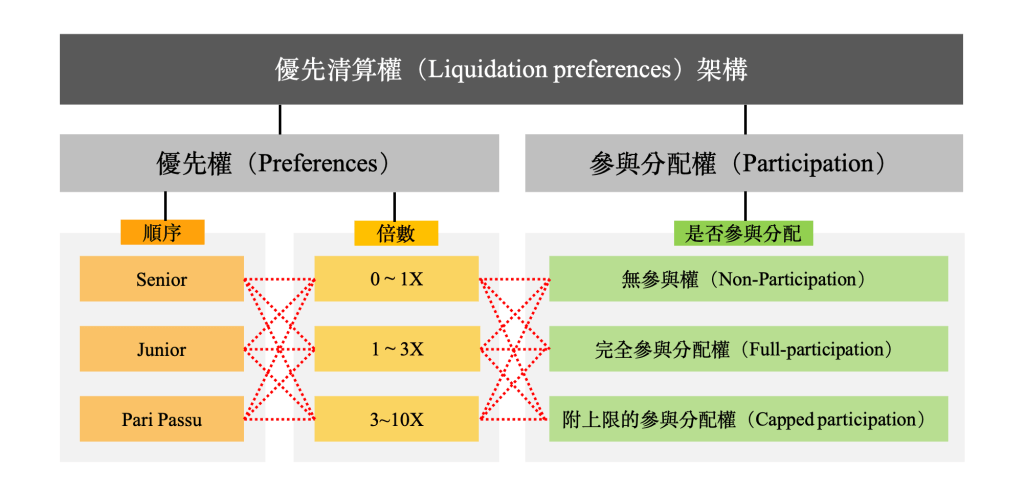

「優先清算權」架構圖

一般來說,「優先清算權」由兩個部分所組成,分別是「優先權(Preference)」與「參與分配權(Participation)」,以下我們分別就兩者來討論:

.

第一步:解構「優先權(Preference)」

優先權(Preference),首先談的是「分配順序」。由於優先清算權屬於「特別股條款」,因此「特別股股東」的順序勢必優先於「普通股股東」。然而,由於特別股股東可能不只一個,一家公司可能同時有A輪、B輪、C輪等特別股股東,這時候他們又該如何分配彼此之間的順序呢?

我們試想一個情境,若大和公司將以現金USD$80M被併購,假設在優先清算權的機制下,A輪投資人可取回金額為USD$20M,B輪為USD$30M,C輪則是USD$50M。換言之,A、B、C輪投資人全部理應拿回的金額是USD$100M,想當然爾,這USD$80M的現金勢必是不夠分的。

這時候,有三種方式來喬順序,分別是Senior、Junior、Pari Passu等機制。

- Senior Liquidation Preference:在此方式下,後面的投資人的優先權會優於前面的投資人,也就是C輪投資人優先於B輪,B輪優先於A輪。在上述情境下,C輪投資人會先從USD$80M中拿走USD$50M,剩下的USD$30M則被B輪拿走,A輪最後什麼都沒拿到。

- Junior Liquidation Preference:在此方式下,前面投資人的優先權會優先於後面的投資人,也就是A輪投資人優先於B輪,B輪優先於C輪。在上述情境下,A輪投資人會先從USD$80M中拿走USD$20M,B輪再拿走USD$30M,C輪最後只拿回USD$30M。

- Pari Passu:在此方式下,所有的投資人享有同等權利,這時所有特別股股東會按照原先應拿回的金額比例進行分配。A輪算出來的比例為20/(20+30+50)=20%,B輪則為30%,C輪是50%。最後A輪拿回USD$80M的20%,也就是USD$16M,B輪拿回USD$24M,C輪拿回USD$40M。

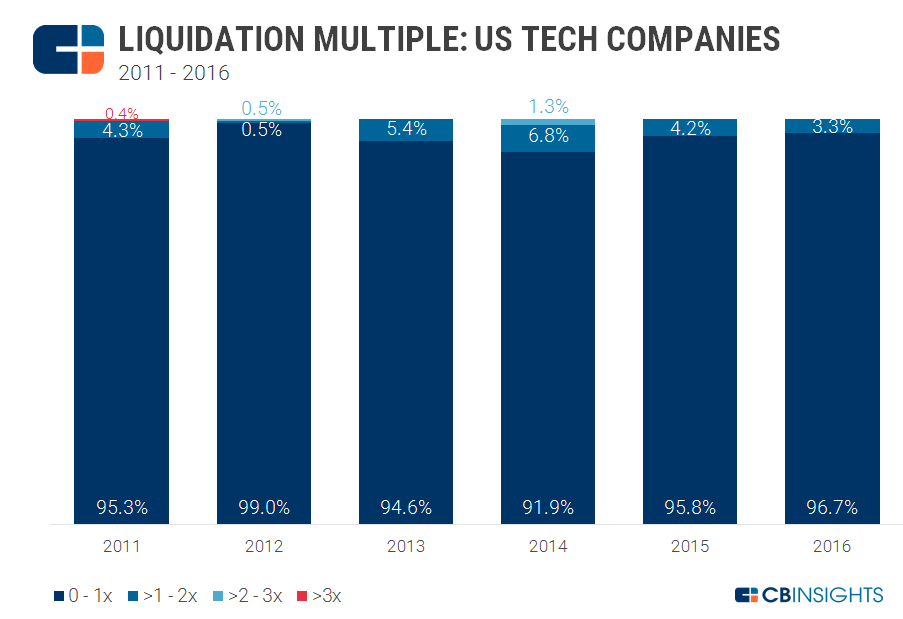

根據下面的CB Insight的統計,Pari Passu跟Senior Liquidation Preference是比較常見的條款,Junior Liquidation Preference則相對少見。就我自己的經驗,我甚至有看過「B輪 > C輪 > (A輪=普通股)」的變形條款(Complex Terms),當然這種情況還是相當罕見。

除了前面談的「分配順序」外,「優先權」也同時會設定特別股股東預計取回的成本「倍數」。也就是說,投資人有權優先拿回相當於「X」倍的初始投資金額。

我們延續大和公司的例子,假設A輪投資人的初始投資成本是USD$10M , B輪投資人的投資成本是USD$15M ,C輪投資人起初的投資成本是USD$25M,並且皆擁有Senior Liquidation Preference,再加上「2」倍的優先分配權。

因此,當大和公司出售時,C輪投資人就可以透過 Senior Liquidation Preference,優先於B輪、A輪投資人率先拿回USD$50M(=USD$25M*2)。若還有剩餘,則再由B輪投資人拿回USD$30M(=USD$15*2),最後才是由A輪投資人拿回USD$20M(=USD$10M*2)。

根據CB Insights的統計,投資人大多拿的是投資金額「1倍」的優先分配權,也就是投資人先求保底,把成本拿回來的意思。矽谷風險投資人Brad Fred也曾分享,在2001年網路泡沫前後,投資人不斷地拉高這個倍數,有時甚至喊到10倍之多。不過大致看來,這個倍數目前大多介於1~3倍。

.

第二步:解構「參與分配權(Participation)」。

第一步談的「優先權」,解決的是「分配順序」與「取回倍數」的問題,確保特別股股東可先拿回最初的投資本金(或一定倍數),也就是俗稱的Downside Protection(下檔保護),投資人最差也至少可以先拿回成本(或一定倍數)。

不過,投資人除了看Downside Protection,也會有對Upside的期待,因此「參與分配權(Participation)」便誕生了。它指的是,在投資者拿回最初的投資本金(或一定倍數)後,若還有剩餘收益,可再按股權結構表(Cap Table)裡的持股比例,與普通股股東共同去分配剩下的價值。

「參與分配權」亦可分為三種,分別是無參與權(Non-Participation)、完全參與分配權(Full-participation)、附上限的參與分配權(Capped participation)。

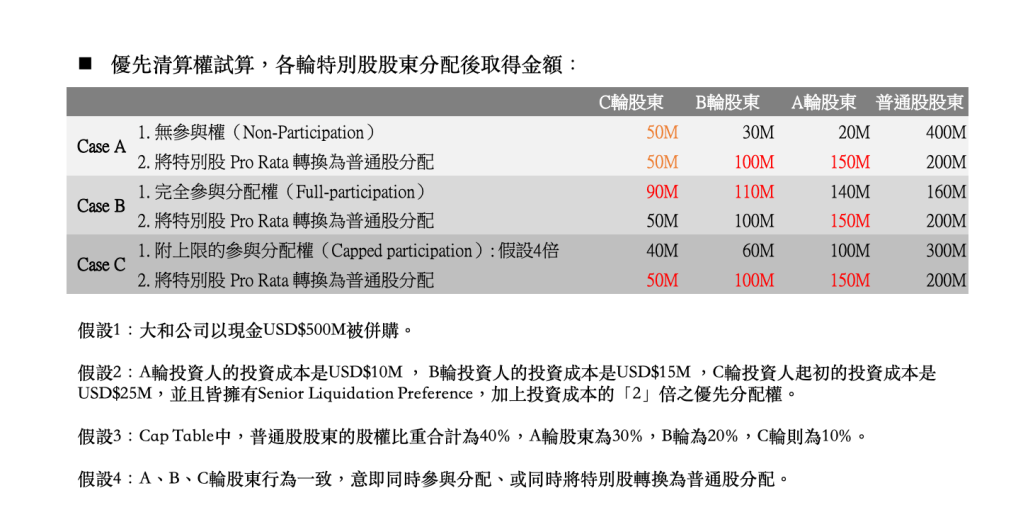

我們再延續大和公司的例子,假設後來大和公司決定拒絕USD$80M的現金收購,決定自己再做個兩年。兩年之後,大和公司業績一飛沖天,又有另一個收購方願意以現金USD$500M來併購大和公司。依照前面所提的「2」倍的優先分配權,在A輪投資人先取回USD$20M、B輪投資人取回USD$30M、C輪投資人取回USD$50M之後,還有USD$400M的剩餘收益。假設大和公司的Cap Table中,普通股股東的股權比重合計為40%,A輪股東為30%,B輪為20%,C輪則為10%。

1.無參與權(Non-Participation)

假設A、B、C輪特別股股東皆為「無參與權」,那麼剩下的USD$400M便與他們無關,將全數分配給普通股股東。所以最後分配的金額便由普通股股東分得USD$400M,A輪股東USD$20M、B輪股東USD$30M、C輪USD$50M。

不過,在以上情況下,若A、B、C輪投資者看到公司賣到那麼高的價格,也想分一杯羹的話,就必須放棄「優先清算權」這個特別股條款,將手上的特別股轉全數換為普通股,再與普通股股東依股權比例(Pro Rata)去分配收益。因此最後拿回的金額就變成:普通股股東拿到USD$200M(=USD$500M*40%)、A輪股東拿到USD$150M(=USD$500M*30%)、B輪股東拿到USD$100M(=USD$500M*20%)、C輪股東拿到USD$50M(=USD$500M*10%)

也就是說,「無參與權」的特別股股東,其實有兩種分配方式可以彈性操作。我們可以發現,對C輪投資人而言,在取回兩倍的成本下,一開始就可以拿回USD$50M了。因此,在公司出售的價值低於USD$500M時,C輪投資人根本沒有誘因轉換為普通股,再按10%的比例去分配。只有當出售價值大於或等於USD$500M時(例如:USD$600M),C輪投資人才有動機進行轉換(USD$600M*10%=USD$60M > USD$50M)。

換言之,公司估值在USD$50M~USD$500M的區間,都屬於C輪投資人的「凍結區」(Dead zone)。若估值沒有高過Dead zone的上限,對C輪特別股股東都無差別。

所以,只要今天只要有人決定以USD$50M現金買下大和公司,C輪特別股股東就很有可能「大力支持」,因為直到估值USD$500M之前,C輪股東拿到的都是一樣的錢。

.

2.完全參與分配權(Full-participation)

當投資者拿回最初的投資本金(或一定倍數)後,若還有剩餘收益,再按持股比例,與普通股股東共同去分配剩下的價值。

也就是說,A輪投資人在取回USD$20M、B輪取回USD$30M、C輪取回USD$50M之後,剩下的USD$400M收益,再按照普通股股東股權40%、A輪股權30%、B輪股權20%、C輪股權10%進行分配。

因此,普通股股東最後總共分配USD$160M(=USD$400*40%)、A輪股東為USD$140M(=USD$20M+USD$400M*30%)、B輪股東為USD$110M(=USD$30M+USD$400M*20%)、C輪股東為USD$90M(=USD$50M+USD400M*10%)。

當然,特別股股東也可以放棄Full-participation的權利,將特別股Pro rata轉換成普通股後的狀況做比較,看哪個方法最後賺比較多,來決定最後的操作。只不過,通常只有在出場價格夠高時,特別股股東才有誘因轉換成普通股來分配。

.

3.附上限的參與分配權(Capped participation):

此條款是由完全參與分配權(Full-participation)延伸而來,主要是為了保障普通股股東,確保特別股投資人最後分配到的金額,不得超過其原始投資成本的X倍。

我們延續大和公司的例子,假設A、B、C輪特別股股東皆擁有Capped participation的權利,惟分配金額不得超過原始投資成本的4倍。

也就是說,在A輪投資人的投資成本是USD$10M,B輪投資人的投資成本是USD$15M,C輪投資人的投資成本是USD$25M下,無論再怎麼參與分配,A輪投資人最多只能拿回USD$40M(=USD$10M*4)、B輪投資人最多只能拿回USD$60M(=USD$15M*4)、C輪投資人最多只能拿回USD$100M(=USD$25M*4)。

當然,特別股股東也可以放棄Capped participation的權利,將特別股Pro rata轉換成普通股後的狀況做比較,看哪個方法最後賺比較多,來決定最後的操作。

我們整理一下上述無參與權(Non-Participation)、完全參與分配權(Full-participation)、附上限的參與分配權(Capped participation)等三種狀況的結果,會發現在不同的情況下,不同的投資人會產生不同的選擇,因此現實生活中,最後的分配機制會更加複雜,可能B輪投資人想參與分配,但A輪投資人只想直接Pro rate轉為普通股來分配。

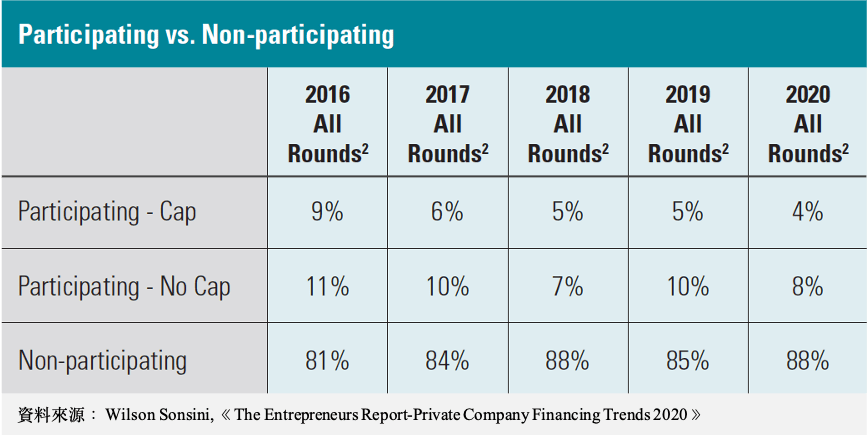

根據美國律師事務所Wilson Sonsini所發佈的《The Entrepreneurs Report-Private Company Financing Trends 2020》,在其服務的新創公司裡,無參與權(Non-Participation)比重最高,其次依序為附上限的參與分配權(Capped participation)、完全參與分配權(Full-participation)。

.

談Term Sheet條件,必定有捨有得

若我們將上面的幾塊概念統整起來,會發現優先清算權有無數種變形,例如「Senior」+「1倍」+「無參與權」是一種組合,「Pari Passu」+「2倍」+「完全參與分配」又是另一種組合。

如果你問我,市場上哪一種搭配比較多,其實有點難回答。原因就在於,投資條件書(Term sheet)中,有太多地方需要VC與創辦人一起溝通協調。比方說,若創業者認為自己公司的估值有USD$100M,但VC只認為值USD$50M,若最後創業者仍堅持以USD$100M的估值募資,那麼VC為了保護自己,便會要求較高的優先清算倍數,再加上「完全參與分配權」來確保自己最終不會吃虧。

因此,身為創辦人的你,在跟投資人談「優先清算權」這項條件時,最好的方法是先自行設想未來可能的各種出場情境,並計算你最後可以拿回多少錢。若模擬的結果符合自己對出場的期待,那就 close the deal。若相去甚遠,那就再跟VC好好地聊聊吧。