相較於賣斷制,許多軟體新創公司更偏好以SaaS(Software as a Service;軟體即服務)商業模式為目標,透過訂閱制(Subscription)來創造穩定、可預期的收入。

打個比方,一次性賣斷的商業模式就像是遠古時代的狩獵生活,要是今天取下了一隻大的獵物,接下來好幾天就可以不用去打獵。然而,如果今天只獵到小隻一點的動物,吃完這餐就得再去拼下一餐。

而訂閱制的商業模式,則像是人類進化到農業社會後,只要持續地播種,就可以預期每一季的收成狀況,而原本的狩獵活動就變成了額外的加菜。

不管在公開市場,還是私募市場,投資人最喜歡這種有經常性收入(Recurring Revenue)的事業了,除了現金流較穩定,管理團隊也可以事先做好未來的規劃。此外,由於軟體相較於硬體較容易避開成長限制,隨著時間與規模變化,營業成本更有望進一步下降。這也是為什麼,SaaS公司往往能拿到較高評價倍數的原因。

.

推算SaaS新創公司的估值方式

我們曾在創業必看:VC如何抓出新創公司的估值中,談過估值的幾種通用型算法。這一次,我們將針對SaaS新創公司,提出兩個常見的估值方式,分別是由「經常性收入乘數」及「EBITDA乘數」推算而來。

1. 基於經常性收入的估值

市場上衡量SaaS的財務指標很多,但最重要的莫過於MRR(Monthly Recurring Revenue;每月經常性收入)、ARR(Annual Recurring Revenue;年度經常性收入)了,它們暗示著未來可持續獲得的收入。 MRR亦可年化推估ARR,公式為MRR*12=ARR。

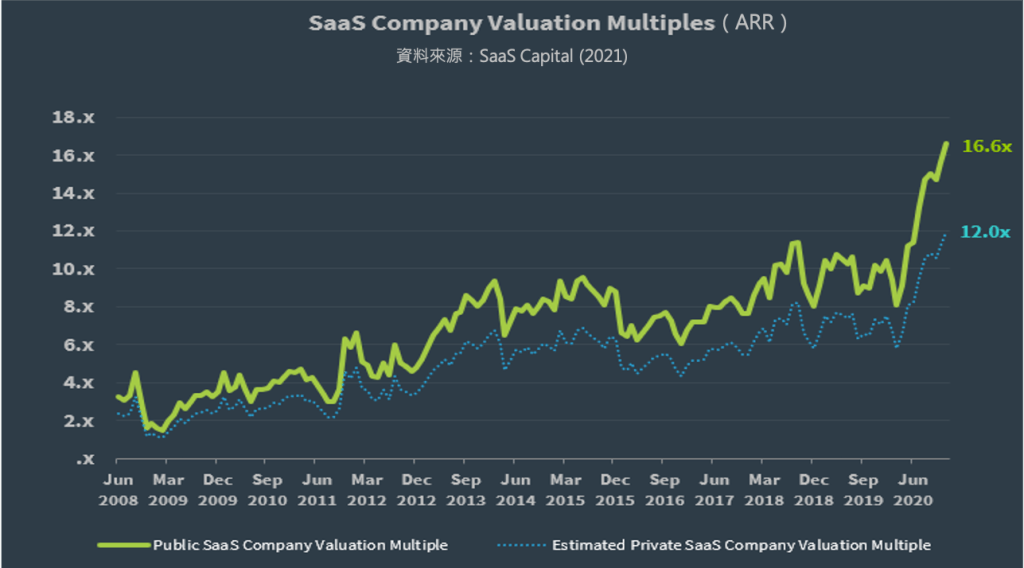

調研機構SaaS Capital在2021年針對SaaS行業發佈了估值倍數的趨勢報告,截至2020年12月,在新冠肺炎導致的全球量化寬鬆下,B2B SaaS上市公司的ARR估值倍數(中位數)為16.6倍,未上市公司則為12倍(相當於三成左右的流動性折價)。

若撇除2020年疫情下的特殊狀況,過去十年來,未上市公司的ARR評價倍數約介於2~8倍。

.

2. 基於EBITDA的估值

企業價值倍數是由EV跟EBITDA所組成。其中,EV是指Enterprise Value(企業價值), 其由Equity Value(市值)加上 Net Debt(淨負債)而得,而Net Debt又由公司「長、短期借款」扣除「現金、其他流動金融資產」而得(簡化版算法)。

EV (企業價值)= Equity value(市值) + Net debt(淨負債)

為什麼要計算EV(Enterprise Value)呢,因爲一間公司的組成除了股東外,還有債權人的存在。即便今天有個土豪把一間公司的股票全買下來成為老闆,他也必須去承擔這間公司原本的企業負債。只有全數還清後,才算得上真正完全擁有這家公司。因此,EV也被認為是更加準確的公司價值標準。

EBITDA則是指Earnings Before Interest, Taxes, Depreciation and Amortization的縮寫,即未計利息、稅項、折舊及攤銷前的利潤,是衡量公司盈利的重要指標。

EBITDA=淨利+利息+稅金+折舊+攤銷

為什麼不直接以「稅後淨利」的P/E來進行比較呢?原因有三:(1)每家公司的資本結構都不一樣,把利息扣除後才有比較基準。(2)不同國家的稅負皆有所不同,EV/EBITDA乘數避開了稅負因素,比起P/E更適合拿來與國外同業比較。(3)折舊、攤銷並沒有實際的現金流出,所以加回去後,更能反映實際的獲利能力。

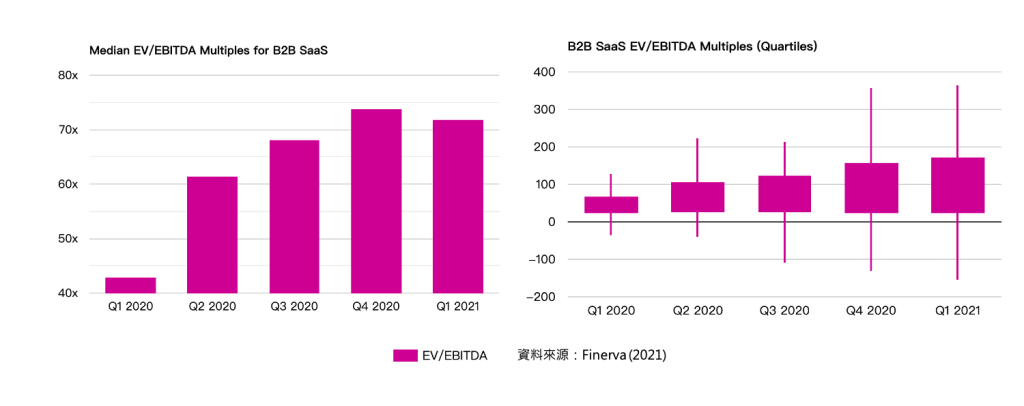

顧問公司Finerva在2021年也針對B2B SaaS行業發佈了估值倍數的趨勢報告,裡頭統計了包含資安、支付、人資管理、AI等領域的53家B2B SaaS上市公司的EV/EBITDA趨勢,該數據的中位數在疫情下自2020 年Q1的42 倍躍升至2021年Q1的71 倍。可惜的是,這邊並沒有統計未上市公司的部分,不過我們還是可以自行用流動性折價30%去推算。

.

「成長率」是影響估值乘數最重要的因子

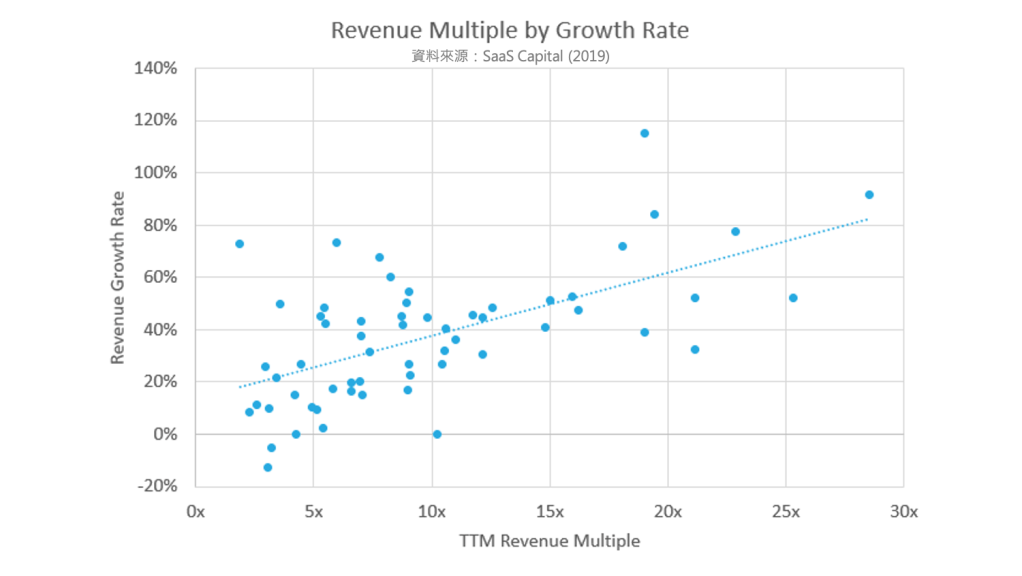

在同個產業內,有些同業的估值乘數高得離譜,但有些則低得可憐,究竟有哪些因子會影響估值乘數的高低呢?SaaS Capital在2019年的一份研究報告指出,「ARR估值乘數」與「ARR的YoY成長率」具有最高度的正相關,且在他們過去12年的經驗下,其他因素都沒有ARR成長率來得顯著。

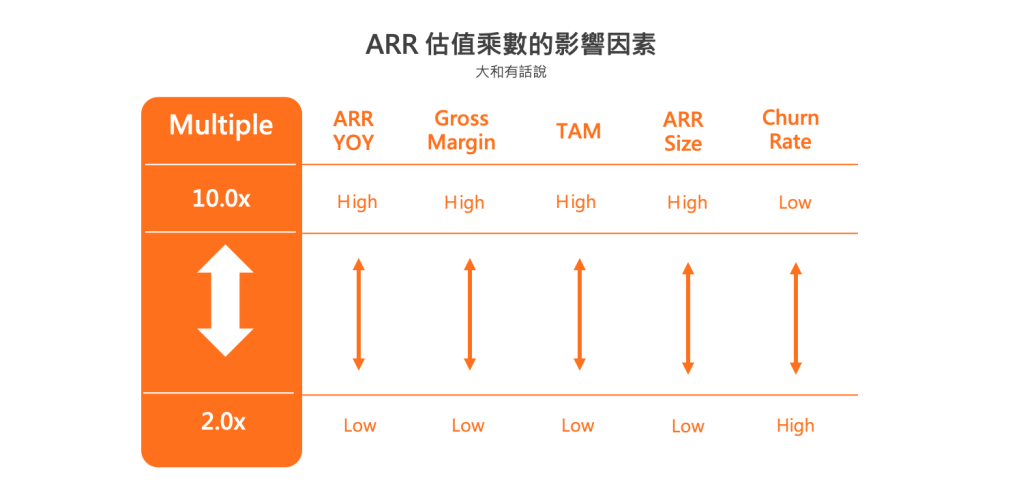

當然,除了ARR成長率外,就我個人的經驗,毛利率的高低對於估值乘數也有一定程度的正相關,其他諸如企業營收規模、潛在市場規模(TAM;Total Addressable Market)、影響ARR的客戶流失率(Churn rate)、客戶生命週期價值(LTV;Lifetime Value)、客戶獲取成本(CAC;Customer Acquisition Cost)也都具有一定的參考價值。

以上是幾個我認為比較相關的影響因素,若正在閱讀的你,未來也在市場上發現了其他影響估值乘數相關因子,也歡迎與我討論。

最後,本篇文章是以整個SaaS行業作為統計範疇。然而,實務上VC還是會針對創業者的垂直領域,來進行更深度的比較分析。因此,創業者在募資前,不妨也可以先透過上述方法,找尋對標的同業來估算自己的估值,這樣與VC的溝通會更順暢一些。

“VC如何算出SaaS新創公司的估值?|大和有話說” 有 1 則迴響