我坐在會議桌的另一邊,坐在我前方的是一個口條好、學經歷俱佳的創業者,正在向投資人pitch著它的商業模式及技術細節。技術背景出身的他,正在打造一款性能卓越的產品,希望透過這次的募資,大舉招聘R&D人才,以取得行業的領先地位。

創投(Venture Capital;VC)在評估一家新創公司時,主要看三大面向:團隊、技術與商業模式、產業,而在我看來,裡頭最重要的莫過於選擇對的賽道。我看著眼前正在簡報的創業者,心裡想著人對了,技術也不錯,只可惜這個行業還太早期,市場規模不大,不曉得還要熬多久才會開花結果。

後來,這家技術優異的新創並沒有在市場上成功募資,靠著POC接案撐了幾年後,最終還是倒閉收場。現在回想起來,並不是他當時的方向不對,而是這個創業者跑得太快,當資源耗盡、氣不夠長的情況下,一不小心就從「先驅」變成「先烈」了。

事實上,這樣的案例一直在發生。根據調研機構CB Insights統計,新創公司失敗的首要原因便是「產品沒有市場」,佔比高達42%,所以選擇「對的產業」絕對是創業者的首要課題。

至於在創投的眼裡,究竟什麼才算是「對的產業」呢?以下我想用「市場規模」、「行業發展階段」及「產業進入門檻」等三大面向來說明創投是如何觀察一個行業的。

.

1.市場多大才算大?

很多創業者會問我,產業規模要多大才算大。根據《MIT黃金創業課》(Disciplined Entrepreneurship) 作者Bill Aulet的觀點,若你第一個進攻的灘頭堡市場,每年的市場規模達到USD 20~100M,就算是一個很不錯的起始點。

如果你的產品極具競爭力,能夠快速地攻佔市場,且毛利率較高(例如SaaS服務),也不需要很多員工,那麼有時 USD 5M 的灘頭堡市場規模即可撐起一家企業。

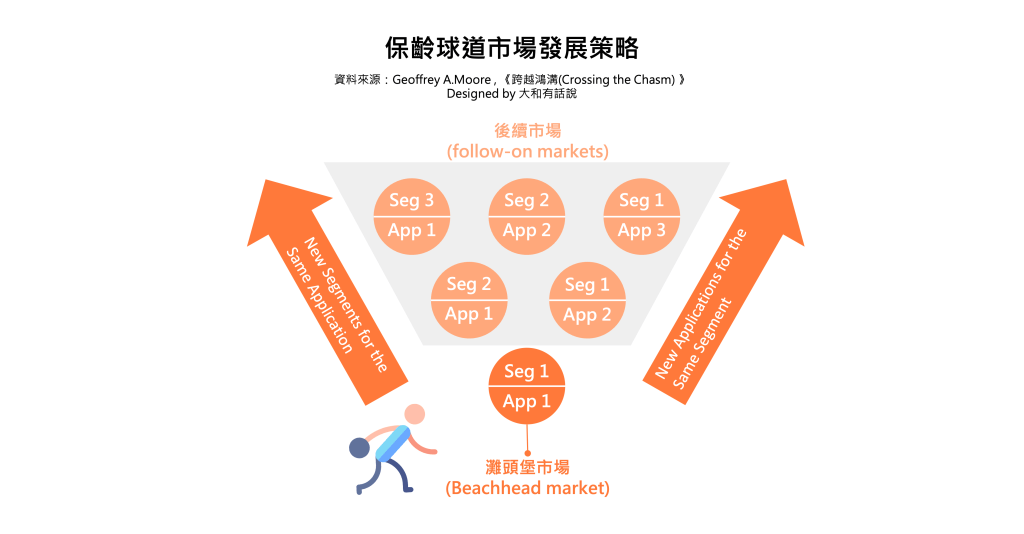

當然,如果你想要吸引VC投資的話,光靠一個灘頭堡市場的USD 20~100M的規模是不夠的。對VC來說,當「灘頭堡市場」+「未來幾個可能進入的後續市場」的市場規模加總超過USD 1B(美金10億元),才算是一個夠大的市場。

《跨越鴻溝》(Crossing the Chasm) 作者Geoffrey A.Moore就曾提出「保齡球道市場發展策略」,當創業者集中火力攻下第一個灘頭堡的時候,也必須同時思考如何繼續壯大其市場範疇,你可以將目前所擁有的技術推向更多其他的市場,又或者是在你目前深耕的市場裡把產品線做得更齊全。

舉個例子,一家在美容業做CRM軟體的新創公司,可以把CRM這個產品邏輯推向銀行業、航運業、製造業等行業;又或是針對美容業做更多產品線的深化,比方說美容業的內容平台、美業老師的線上媒合平台、美容業的電商平台、甚至是經營線下美容業店面,打造美容業王國等。

.

2. 行業拐點在哪?

除了市場要夠大之外,創投也會去思考行業的拐點(turning point)哪時出現。

一個行業要起來,必須滿足它背後的幾個Market drivers,並克服現有的Market barriers。以物聯網產業為例,行動裝置普及率提升、感測器成本降低、行業投資金額持續增加等因素,都是驅動IoT產業成長的重要動能;而隱私權議題、資安疑慮、行業規格不一、場域部署的複雜度等則是IoT產業的Market barriers。

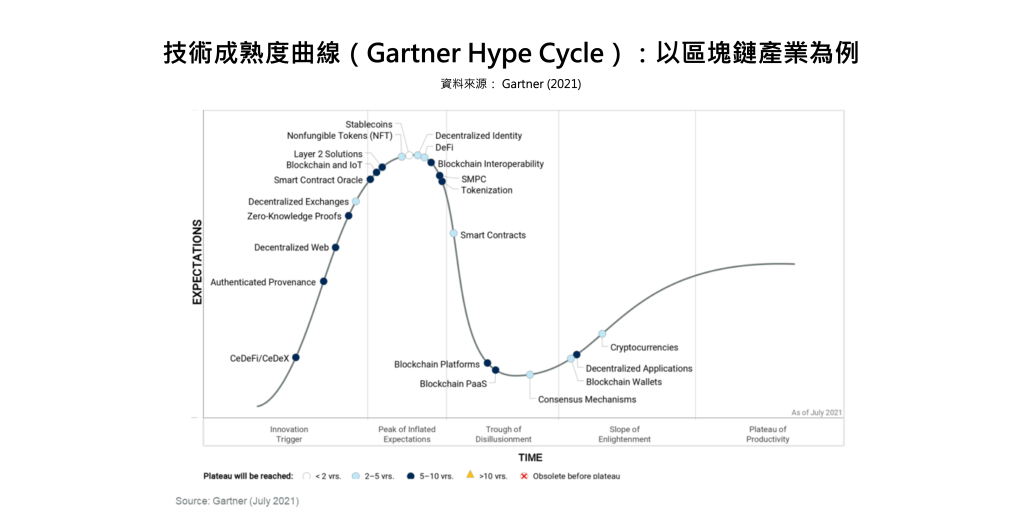

調研機構Gartner就依Market drivers、Market barriers等多種面向提出了「技術成熟度曲線」(Gartner Hype Cycle),其橫軸代表的是時間,縱軸則是大眾對這個技術的期待。

舉個例子,AI、Blockchain剛出來的時候,很多人都認為這些技術很快就能興起,全球許多投資機構也紛紛卡位佈局,投了這些產業的公司。在Fear of missing out (FOMO)的情況下,估值往往被捧得很高。

然而,一個新興技術的應用場域往往不會那麽快起來,當熱度開始掉,沒有人願意再為現在的高估值買單時,泡沫就會開始破滅,變成了第一次的滑坡。當然,這並不代表前面的一切都白費了,就像是2000年的網路泡沫,正因為這些概念曾在高峰時被大家熟知,技術便會開始向大眾擴散,長期反而帶來更多市場機會,成為重新爬坡的動能。

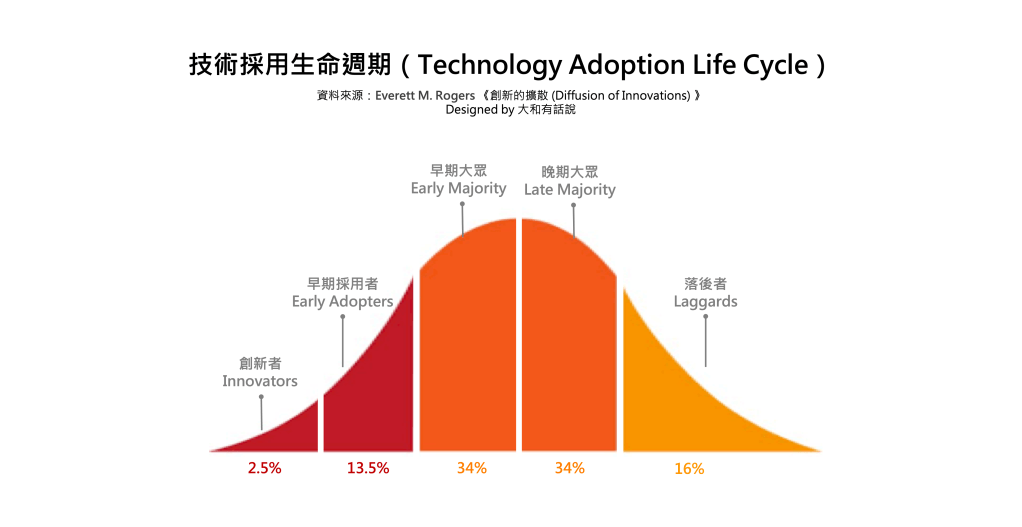

而這正與《創新的擴散》(Diffusion of Innovations) 作者Everett M. Rogers所提出的「技術導入的生命週期」(Technology Adoption Life Cycle)相呼應,他以技術普及度的角度,來觀察一個技術融入大眾的過程。當一個技術一開始只有2.5%的人使用,那這群人就叫做「創新者」,當有15%的人使用,這群人就叫做「早期採用者」。當普及率已經到了84%,那麼剩下16%還沒用過的人就叫「落後者」。

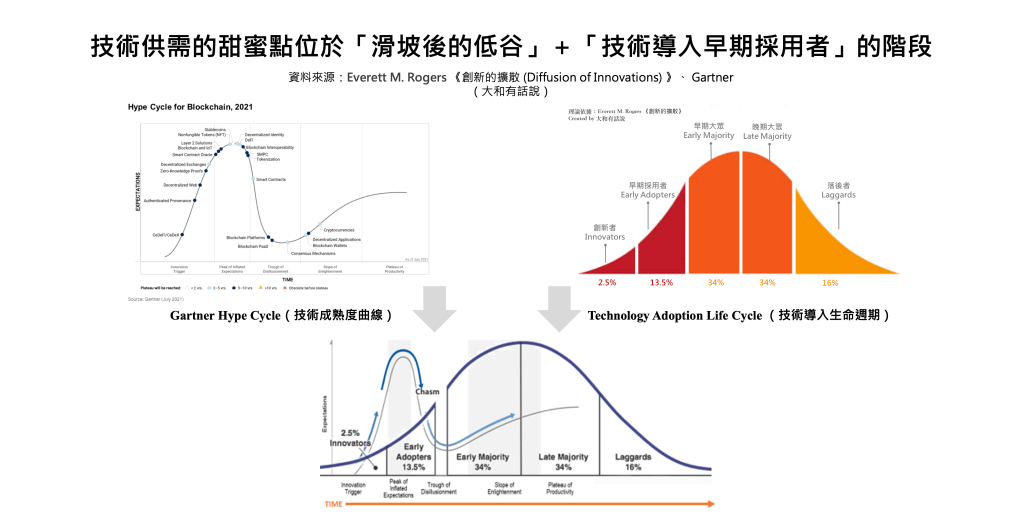

雖然「技術成熟度曲線」(Gartner Hype Cycle)、「技術導入的生命週期」(Technology Adoption Life Cycle)是由不同的學者提出的,但其實這兩個理論的概念是相通的。

你可以想像「技術成熟度曲線」就像是技術的供給面,「技術導入的生命週期」則是技術的需求面,而兩個曲線的交會點,洽好是在「第一次滑坡後的低谷」且「技術導入早期採用者」的階段。換言之,如果投資機構要選擇一個時點進行投資,這個階段便是個行業風險已顯著降低、且即將大量普及的甜蜜點,後面至少還有八成的市場份額可以吃。

就像是2017年的時候,VR被許多媒體稱為「VR元年」,當時出現一堆做VR硬體或應用的廠商,但很多的公司後來都不見了。如果進一步去分析,2017年當時的VR裝置又重又容易頭暈,技術上還有許多優化的空間,就需求面來看,2017年全球VR裝置出貨量不過465萬台,僅佔全球人口僅0.078%,連1%都不到,可見當時的VR技術供需明顯還找不到甜蜜點。

簡單來說,最好的公司是早半步出來,而不是早一步。正確的時間進入正確的行業才能夠事半功倍。

.

3. 行業有什麼進入門檻?

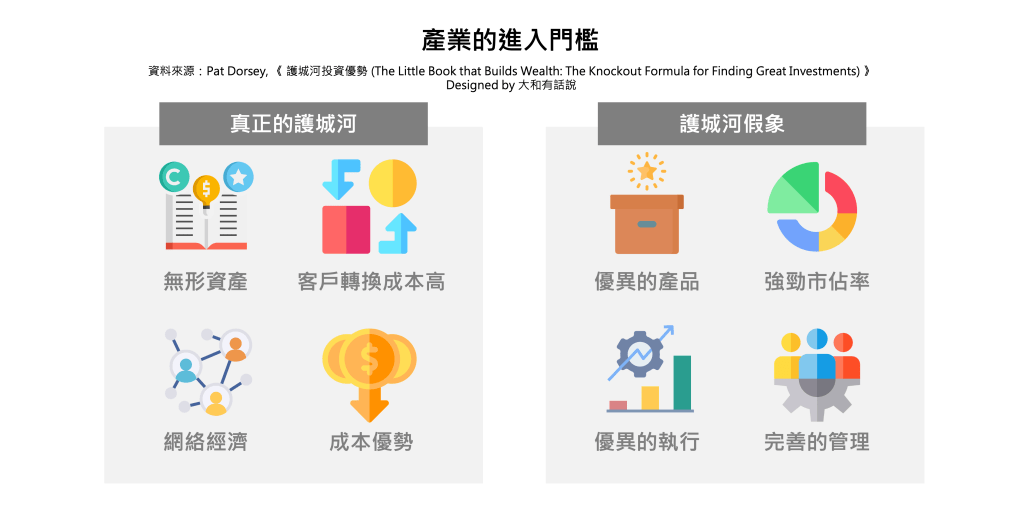

假設你在對的時間進入正確的行業,那麽接下來就要觀察這個行業裡既有廠商的特性及進入門檻,試著去打造自己在業內的「不可替代性」,並降低潛在競爭者的進入動機。

根據《護城河投資優勢》的作者 Pat Dorsey指出,企業的護城河大致可以分為四種。第一是無形資產,如果一家公司擁有某種具備定價能力的品牌、擁有分散的專利組合,或具備某種特殊許可的公司,那麼這些企業便很可能是具備經濟護城河的公司。

第二是「客戶轉換成本高」,若這家公司所提供的產品與服務,是客戶沒有辦法輕易放棄的,那麼該企業就具備一定程度的經濟護城河。例如,許多企業往往不願意輕易更換它們的ERP、CRM等系統,因為轉換的過程中除了要費時重新學習外,過程中要是歸檔錯誤,或是遺漏了重要的營運數據,可就得不償失了。

第三則是網絡經濟。當一項產品或服務的價值,會隨著使用人數的增加而上升,我們便稱它具備網絡經濟效應(Network Economics)。例如,拍賣網站、社群軟體、求職網站、金融交易所等,越多人使用,這些平台就越有價值。

當一個平台越有價值,便會吸引更多的使用者,進一步排擠其他較小型的網絡,使得這些行業最後的競爭者越來越少,演變成「贏者全拿」、「贏者多拿」的狀況。因此,當一家公司具備網絡經濟效應,則其就具備了一定程度的護城河。

第四則是成本優勢,某些企業可能由於具備較佳的地理位置、較便宜的生產程序、擁有特有天然資源以及經濟規模等優勢,所以可生產更廉價的產品或服務。

Pat Dorsey提出的護城河算是各行業的通則,但每個行業通常也有各自的進入門檻。例如,許多公司都說自己是AI公司,可是創投們往往會問創業者,那你的資料從哪裡來?

創新工場董事長李開復曾說,成功的AI演算法需要三樣東西:大數據、強大的電腦運算能力,以及優秀(但未必要頂尖)的AI演算法工程師。這三者中最重要的還是「資料」,資料量的多寡才是決定演算法的關鍵,而這正是AI領域的行業壁壘。

.

「時勢造英雄」或「英雄造時勢」?

一般來說,VC要投的是一個具高YoY成長潛力的公司,因此行業規模是否夠大?目前發展階段是否具有爆發力?進入新市場的成功率多高?都是VC所關注的產業焦點。此外,越早期的行業,政府態度也越混沌不明,因此相關法規、政府的支持態度也都是創投考慮的因子。

常有人探討「時勢造英雄」還是「英雄造時勢」,其實在絕大多數的情況,我更Buy-in「時勢造英雄」。只有當產業對了,加上對的那個人正好出現,才有可能打造出一個規模龐大的企業,你覺得呢?

大大今年超忙的,直到現在才看見您今年第一篇文章,但精彩度依舊,謝謝您抽空分享您的心得。

讚讚